เข้าสู่เดือนสุดท้ายของปี 2559 แล้ว หมายความว่าผู้ที่มีรายได้ จะได้ใช้โอกาสสุดท้ายในการวางแผนการเงินเพื่อลดหย่อนภาษีในปีนี้กัน

ทุกๆ คนคงทราบดี การที่เราต้องเสียภาษีก็เนื่องจากการที่เรามีรายได้ คนที่ทำงานประจำรับเงินเดือน (กรณีที่เป็นโสดและไม่มีค่าลดหย่อนอื่นๆ) เมื่อมีรายได้ทั้งปีมากกว่า 240,000 บาท หรือประมาณ 20,000 บาทต่อเดือน ก็จะต้องเริ่มต้องเสีย “ภาษีเงินได้บุคคลธรรมดา” แล้ว

โดยทุกๆ เดือนเราจะถูกนายจ้างหรือบริษัทหักภาษี ณ ที่จ่ายไว้เมื่อถึงเวลาจ่ายเงินเดือน พอถึงต้นปีถัดไปเราก็จะได้รับเอกสารที่มีชื่อว่า “หนังสือรับรองการหักภาษี ณ ที่จ่าย” (ใบ 50 ทวิ) เพื่อสรุปว่าตลอดทั้งปีที่ผ่านเรามีรายได้จำนวนเท่าไร และถูกหักภาษีไว้ทั้งหมดเท่าไรบ้าง

อัตราภาษีเงินได้บุคคลธรรมดานั้น หากรายได้ยิ่งมาก ก็หมายความว่า จะต้องเสียภาษีในอัตราที่สูงขึ้นมาก ดังนั้นการวางแผนภาษีจึงเป็นเรื่องที่มีความสำคัญมาก เพราะรายได้ไม่ได้เข้ามาแค่ปีเดียว แต่ตลอดชีวิตการทำงานของเรา มันยาวนานเป็นหลายสิบปี ซึ่งเมื่อคิดเป็นจำนวนเงินที่เราต้องจ่ายภาษีไปโดยไม่มีการลดหย่อนกันจริงๆ ก็น่าจะเป็นเงินก้อนโตพอสมควร

สิทธิประโยชน์ทางภาษีที่กฎหมายกำหนดไว้ที่เราไม่ควรละเลย ก็คือการนำเอา “ค่าลดหย่อน” ต่างๆมาหักออกจากรายได้ เพื่อบรรเทาภาระภาษีให้น้อยลง ไม่ต้องเสียภาษีมากจนเกินไป ค่าลดหย่อนจะช่วยให้ตัวเลขเงินได้จริงลดลงและเสียภาษีน้อยลง ยิ่งมีค่าลดหย่อนมาก ก็จะช่วยประหยัดภาษีได้มาก การเพิ่มค่าลดหย่อน มีมากมายหลากหลายประเภทด้วยกัน

ค่าลดหย่อนช่วยประหยัดภาษี ที่รัฐบาลนำมาใช้กระตุ้นการออมการลงทุน ทั้งระยะสั้นและระยะยาว เพื่อส่งเสริมให้ประชาชนมีการออมการลงทุนมากขึ้น ได้แก่ การทำประกันชีวิต การทำประกันชีวิตแบบบำนาญ การลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และกองทุนรวมหุ้นระยะยาว (LTF)

ถ้าเราลดภาษีได้ ก็จะทำให้ค่าใช้จ่ายลดลง ดังนั้น “โอกาส” ที่เงินออมจะเพิ่มขึ้นมันก็จะตามมาอย่างแน่นอน

โดยผมจะยกตัวอย่างของนาย A ให้ดูคร่าวๆว่าจะเปลี่ยนภาษีเป็นเงินออมได้อย่างไร

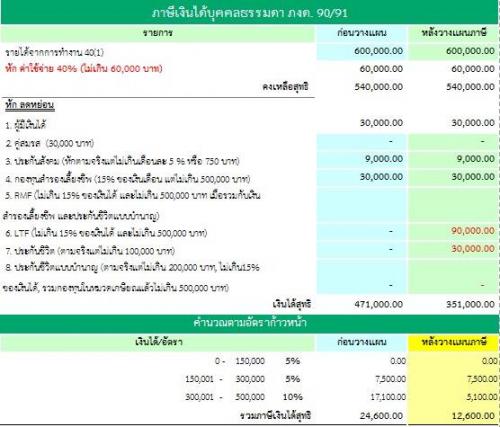

นาย A โสดและเป็นพนักงานบริษัท มีรายได้จากเงินเดือน เดือนละ 50,000 บาท หรือปีละ 600,000 บาท ซึ่งนาย A จ่ายเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพ 30,000 บาท จ่ายเงินเข้ากองทุนประกันสังคม 9,000 บาท ลองมาดูกันว่าถ้านาย A ไม่ทำอะไรเลยจะต้องเสียภาษีกันอยู่ที่จำนวนเท่าไหร่ และถ้านาย A มีการวางแผนเพิ่มค่าลดหย่อนเข้าไปจะต้องเสียภาษีจำนวนเท่าไหร่

จากตารางจะเห็นว่า ถ้านาย A ไม่ทำอะไรเลย นาย A จะมีเงินได้สุทธิหลังหักค่าใช้จ่ายและค่าลดหย่อนจำนวน 471,000 บาทดังนั้นจะต้องเสียภาษีทั้งสิ้น 24,600 บาท ซึ่งทุกๆเดือนนาย A จะถูกนายจ้างหรือบริษัทหักภาษี ณ ที่จ่ายไว้

แต่ถ้านาย A มีการวางแผนเพิ่มค่าลดหย่อน โดยตั้งใจเก็บออมผ่านการลงทุนในกองทุนรวมหุ้นระยะยาว (LTF) 90,000 บาท และซื้อประกันชีวิตเพื่อสร้างความคุ้มครองอีก 30,000 บาท นาย A จะเหลือเงินได้สุทธิหลังหักค่าใช้จ่ายและค่าลดหย่อนจำนวน 351,000 บาท คิดเป็นภาษีที่ต้องเสียทั้งสิ้น 12,600 บาท

เมื่อถึงกำหนดนาย A ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา นาย A ต้องเสียภาษีเงินได้ทั้งสิ้น 12,600 บาท แต่ถูกหักภาษี ณ ที่จ่ายไว้ 24,600 บาท จึงเสมือนว่า นาย A ได้นำส่งภาษีไว้เกิน โดยจะได้เงินภาษีคืนทั้งสิ้น 12,000 บาท

นาย A ก็จะมีเงินเพิ่มขึ้นในกระเป๋า 12,000 บาท ซึ่งเงินภาษีที่ได้กลับมานี้ก็เป็นจำนวนไม่น้อย เราอาจนำไปเก็บออมต่อยอดออกดอกออกผลสร้างเงินกลับมาให้เราได้อีก

087-111-4774

087-111-4774 info@wci.co.th

info@wci.co.th