กองทุนสำรองเลี้ยงชีพเป็นการออมเพื่อการเกษียณอายุ เดิมทีระเบียบข้อบังคับกองทุนสำรองเลี้ยงชีพนั้น กำหนดว่านายจ้างจะต้องใส่เงินสมทบทุกเดือนมากกว่าหรือเท่ากับที่ลูกจ้างออม ดังนั้นนายจ้างส่วนใหญ่ก็จะกำหนด % สูงสุดที่ลูกจ้างสามารถออมได้ เพราะไม่อยากใส่เงินสมทบเพิ่ม

แต่เมื่อไม่นานมานี้ได้มีการแก้ไขกฎหมาย เปิดโอกาสให้ลูกจ้างสามารถเลือกออมเงินเพิ่มได้ในอัตราที่สูงกว่านายจ้างสมทบ โดยนายจ้างไม่จำเป็นต้องใส่เงินเพิ่มขึ้นตาม

โดยให้สิทธิลูกจ้างออมเพิ่มได้สูงสุด 15% ของรายได้ อันเป็นการเปิดโอกาสให้ลูกจ้างสามารถออมเงินได้เพิ่มขึ้น

มาถึงตรงนี้หลายคนก็ยังลังเลว่าจะใส่เงินเพิ่มดีไหม?

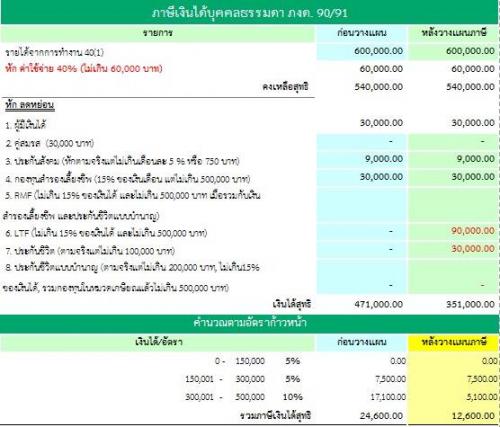

ข้อดีของการใส่เงินเพิ่มที่สูงขึ้น จะทำให้มีเงินออมสำหรับไว้ใช้หลังเกษียณมากขึ้น (แต่เพียงพอที่จะใช้หลังเกษียณหรือไม่นั้นขึ้นอยู่กับการใช้จ่ายของเรา) ประโยชน์นอกเหนือจากการออมมากขึ้น คือการประหยัดภาษี เพราะกองทุนสำรองเลี้ยงชีพก็เหมือนกองทุน RMF เพราะอยู่ในหมวดเดียวกันที่สามารถนำเงินในส่วนที่ลูกจ้างออมไปลดหย่อนภาษีได้

แต่กองทุนสำรองเลี้ยงชีพส่วนใหญ่ไม่สามารถเลือกนโยบายการลงทุนได้เอง คือลงทุนในตราสารหนี้เป็นหลัก ที่ให้ผลตอบแทนอยู่ที่ประมาณ 2-3% ต่อปี ซึ่งแทบจะไม่ชนะเงินเฟ้อเลย

ดังนั้นสำหรับผู้ที่ต้องการจะออมเพิ่มเพื่อไว้ใช้ยามเกษียณ ทางเลือกที่แนะนำคือ ออมเพิ่มผ่านกองทุนรวมเพื่อการเลี้ยงชีพ หรือ RMF เพราะมีความยืดหยุ่นเรื่องนโยบายการลงทุนมากกว่า เจ้าของเงินมีความยืดหยุ่นในการเลือกปรับแผนการลงทุนได้เอง สินทรัพย์ลงทุนมีในเลือกหลากหลายตั้งแต่ ตั๋วเงินคลัง พันธบัตรรัฐบาล หุ้นกู้ หุ้นสามัญทั้งในและต่างประเทศ กองทุนอสังหาริมทรัพย์ ทองคำ ฯลฯ ซึ่งจะช่วยกระจายการลงทุนได้ดีกว่า และสามารถนำเงินออมที่ซื้อหน่วยลงทุนไปลดหย่อนภาษีได้เหมือนกัน

[สรุป] แนะนำให้ออมเงินในกองทุน RMF ให้เต็มสิทธิ 15% ของรายได้ก่อน และต้องไม่เกิน 500,000 บาท ถ้าออมเต็มสิทธิสูงสุด 15% ของรายได้แล้ว ยังไม่เกิน 500,000 บาท ค่อยพิจารณาว่าจะออมเงินเพิ่มในกองทุนสำรองเลี้ยงชีพอีกเท่าไหร่

by Bird Teerapat (Wealth Strategist) - WCI

---------------------------

แบ่งปันความมั่งคั่งอย่างมั่นคงโดย

Wealth Creation

www.wci.co.th/blog

www.facebook.com/wealthcreationpage

087-111-4774

087-111-4774 info@wci.co.th

info@wci.co.th