หลังจากที่โครงการบ้านหลังแรกออกประกาศเป็นกฎกระทรวง บางคนอาจจะยังไม่เข้าใจหลักเกณฑ์การใช้สิทธิ ผมเลยขอมาสรุปและเน้นย้ำความเข้าใจให้อีกครั้งนะครับ

1. บ้านหลังแรกจะเป็นบ้านเดี่ยว อาคารหรือคอนโดก็ได้ (กรณีบ้านเดี่ยวและอาคารต้องซื้อพร้อมกับที่ดินในสัญญาเดียวกัน)

2. จะบ้านใหม่หรือมือสองก็ได้ ขอให้เป็นบ้านหลังแรกของเรา

3. มูลค่าบ้านจากราคาที่ซื้อขายกันจริง ไม่เกิน 3 ล้านบาท

4. ต้องซื้อและโอนกรรมสิทธิ์ในระหว่างวันที่ 13 ตุลาคม 2558 ถึงวันที่ 31 ธันวาคม 2559

5. เป็นบ้านหลังแรก คือผู้ใช้สิทธิต้องไม่เคยมีกรรมสิทธิ์ในอสังหาริมทรัพย์ฯ มาก่อน

6. ใช้สิทธิลดหย่อนได้ 20% ของราคาบ้านที่ซื้อมา โดยจะเฉลี่ยใช้สิทธิเท่าๆ กัน 5 ปี

7. ใช้สิทธิได้ 5 ปีภาษี นับแต่ปีภาษีที่มีการจดทะเบียนโอนกรรมสิทธิ์อสังหาริมทรัพย์ฯ และต้องใช้สิทธิดังกล่าวเป็นเวลา 5 ปีภาษี ต่อเนื่องกันโดยให้ใช้สิทธิยกเว้นภาษีเป็นจำนวนเท่าๆ กันในแต่ละปีภาษี

8. ค่าลดหย่อนนี้สามารถใช้สิทธิได้จนถึงปีภาษี 2562 หรือ 2563 แล้วแต่ว่าซื้อบ้านหลังแรกในปี 2558 หรือ 2559

9. ค่าลดหย่อนบ้านหลังแรกนี้เป็นสิทธิประโยชน์สำหรับภาษีเงินได้บุคคลธรรมดา

วิธีคำนวณค่าลดหย่อนก็คือ

ซื้อบ้านมาในราคา 3 ล้านบาท นำมาใช้สิทธิลดหย่อนภาษีได้ 20% = 600,000 บาททยอยใช้สิทธิได้ 5 ปีภาษีเท่าๆกัน

คือใช้ได้ 600,000/5 เท่ากับปีละ 120,000 บาท

หรือถ้าซื้อบ้านราคา 2.5 ล้านบาท ก็ใช้สิทธิได้ 5 ปี ปีละ 100,000 บาทนั่นเอง ซึ่งบางคนเข้าใจว่า เอาสิทธิลดหย่อนบ้านหลังแรก มาหักลดจำนวนเงินที่ต้องเสียภาษีในปีนั้นได้เลย ซึ่งมันไม่ถูกต้องนะครับ!

สิทธิลดหย่อนบ้านหลังแรกนั้น ใช้เหมือนการซื้อประกันชีวิต LTF RMF ประกันแบบบำนาญเลยครับ

ตัวอย่างการเอาสิทธิลดหย่อนมาใช้และคำนวณภาษี

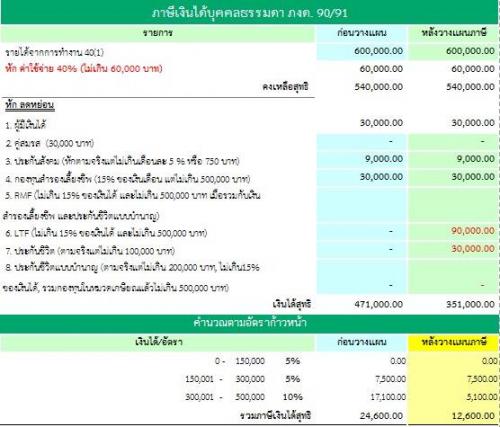

ถ้าผมมีรายได้ปีละ 700,000 บาท จะมีสิทธิหักค่าใช้จ่ายได้ 60,000 บาท ค่าลดหย่อนส่วนตัว 30,000 บาท ประกันสังคม 9,000 บาท (กรณีไม่มีค่าลดหย่อนอย่างอื่น) จะเหลือเงินได้สุทธิ 601,000 บาท ปกติผมจะเสียภาษีเงินได้ 42,650 บาท

แต่ถ้าผมซื้อบ้านในราคา 2,500,000 บาท ใช้สิทธิลดหย่อนบ้านหลังแรก ลดหย่อนได้ 20% = 500,000 บาท ทยอยใช้สิทธิได้ 5 ปี ตกปีละ 100,000 บาท นำ 100,000 บาท มาใช้สิทธิลดหย่อนเพิ่มจากเดิม จะเหลือเงินได้สุทธิ 501,000 บาท ผมจะเสียภาษีเงินได้ 27,650 บาท ประหยัดเงินไป 15,000 บาท

นอกจากนี้แล้ว เรายังสามารถนำดอกเบี้ยเงินกู้ยืม สำหรับการกู้ยืมเงินเพื่อซื้อ เช่าซื้อ หรือ สร้างอาคารอยู่อาศัย มาใช้สิทธิหักลดหย่อนได้อีกไม่เกิน 100,000 บาท

ประกาศอธิบดีเกี่ยวกับภาษีเงินได้ฉบับที่ 264 (สิทธิลดหย่อนบ้านหลังแรก)

http://bit.ly/1nrfEnA

ก่อนจะ “ตัดสินใจ” ก็ควรคิดให้รอบคอบก่อนที่จะซื้อ ดูความสามารถในการชำระหนี้ ดูภาระการใช้จ่ายเงินในอนาคตของเรา

อย่ามองเพียงแค่สิทธิประโยชน์ในเรื่องลดหย่อนภาษีเพียงอย่างเดียว เพราะสุดท้ายสิ่งที่คุณต้องเจอ คือ"ค่าผ่อนบ้าน" ครับ

credit : Bird Teerapat (Wealth Strategist) - WCI

----------------------------

แบ่งปันความมั่งคั่งอย่างมั่นคงโดย

Wealth Creation

www.wci.co.th/blog.php

www.facebook.com/wealthcreationpage

087-111-4774

087-111-4774 info@wci.co.th

info@wci.co.th