เมื่อนึกถึงกองทุนตราสารหนี้แล้ว น่าจะเป็นเรื่องที่หลายๆ คนไม่ค่อยรู้จัก หรือไม่ถนัด ส่วนใหญ่จะคุ้นเคยกับการฝากประจำมากกว่า ในปัจจุบันเงินฝากประจำ 12 เดือน 24 เดือน ธนาคารให้ดอกเบี้ยอยู่ที่ประมาณ 1.20-1.90% ให้ผลตอบแทนต่ำกว่ากองทุนตราสารหนี้ และดอกเบี้ยที่ได้ยังต้องเสียภาษีอีก 15% อีกทั้งตั้งแต่ 11 ส.ค. 59 เงินฝากจะได้รับการค้ำประกันไม่เกิน 1 ล้านบาทต่อธนาคารเท่านั้นครับ

การฝากประจำจะต้องมีกำหนดระยะเวลาที่แน่นอน ถึงจะได้ผลตอบแทนในรูปของดอกเบี้ยตามที่สัญญากันไว้ กรณีที่ต้องการถอนเงินก่อนกำหนด สามารถถอนได้ แต่อัตราดอกเบี้ยจะเหลือแค่ดอกเบี้ยออมทรัพย์เท่านั้นกนะครับ

ในส่วนกองทุนรวมตราสารหนี้ นั้นไม่จำกัดระยะเวลาการลงทุน เมื่อต้องการใช้เงินก็สามารถทยอยขายคืนบางส่วนหรือทั้งหมดได้ทันทีโดยผลตอบแทนก็ยังได้อยู่เช่นเดิมครับ เพียงแต่กำหนดไม่ได้ว่าจะได้ผลตอบแทนเท่าไหร่

กองทุนตราสารหนี้มีสภาพคล่องในการใช้เงินมากกว่าการฝากประจำ คือ ขายแล้วได้เงิน 2 วันทำการถัดไป หรืออาจจะเปรียบได้ใกล้เคียงกับการฝากออมทรัพย์ ที่สามารถเบิกถอนได้ตลอดเวลา แต่ให้ผลตอบแทนที่มีโอกาสมากกว่าการฝากประจำ (แม้จะยังไม่เอาเรื่องภาษีที่ต้องเสียมาคิด)

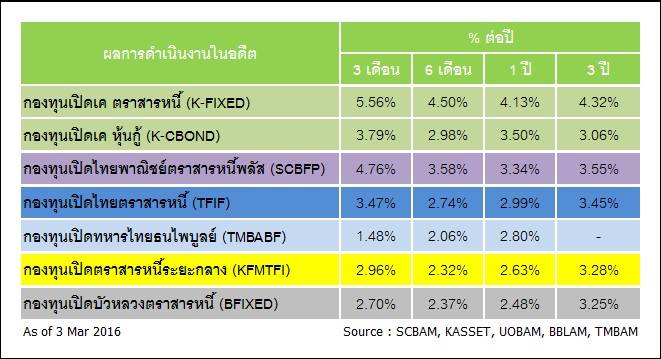

กองทุนตราสารหนี้ นำเงินจากผู้ลงทุนไปลงทุนในตราสารหนี้ประเภทต่างๆ เช่น พันธบัตรรัฐบาล พันธบัตรรัฐวิสาหกิจ ตั๋วเงินคลัง หุ้นกู้ของภาคเอกชน ตลอดจนเงินฝากของสถาบันการเงิน ดังนั้นโอกาสที่จะขาดทุนจากการลงทุนในกองทุนตราสารหนี้จึงน้อยมาก

กองทุนตราสารหนี้ เหมาะกับนักลงทุนที่ยอมรับความเสี่ยงได้น้อย ต้องการรายได้สม่ำเสมอจากผลตอบแทน หรือต้องการกระจายความเสี่ยงจากการลงทุนในหุ้น เนื่องจากกองทุนรวมตราสารหนี้มักให้ผลตอบแทนในรูปของดอกเบี้ยที่มีความสม่ำเสมอ นอกจากนี้ แม้ว่าราคาของตราสารหนี้อาจจะมีความผันผวนขึ้นลงได้ตามสภาวะตลาด แต่ผลตอบแทนโดยเฉลี่ยที่กองทุนรวมได้รับจากการลงทุนในตราสารหนี้ก็ยังผันผวนไม่มากเท่ากับตราสารทุน อีกทั้งอัตราผลตอบแทนของกองทุนยังได้รับยกเว้นภาษี

เห็นแบบนี้แล้ว เลือกเงินฝากหรือกองทุนตราสารหนี้ดีครับ

สำหรับผมแล้วก็มักจะเอาเงินก้อนที่ไม่ต้องการเสี่ยงมากไปเก็บไว้ในกองทุนตราสารหนี้เช่นกันครับ

credit : Bird Teerapat (Wealth Strategist) - WCI

----------------------------

แบ่งปันความมั่งคั่งอย่างมั่นคงโดย

Wealth Creation

www.wci.co.th/blog.php

www.facebook.com/wealthcreationpage